Opinião

Rio quer protagonismo nacional com térmicas

A importância dos novos projetos termelétricos a gás natural no estado do Rio de Janeiro para a competitividade, a segurança e a transição energética nacional

Por Vanderlei Martins

Compartilhe

Para os próximos 10 anos, a Empresa de Pesquisa Energética (EPE) espera um incremento da capacidade de geração de energia elétrica da ordem de 55 GW, o que corresponde à potência de 4 hidrelétricas como Itaipu. Segundo o PDE 2027, as termelétricas a gás natural serão responsáveis por 23% dessa capacidade (12,4 GW), das quais 6,8 GW já foram contratadas nos leilões de energia e estão em fase de construção, com os outros 5,6 GW a serem leiloados nos próximos anos (EPE, 2018).

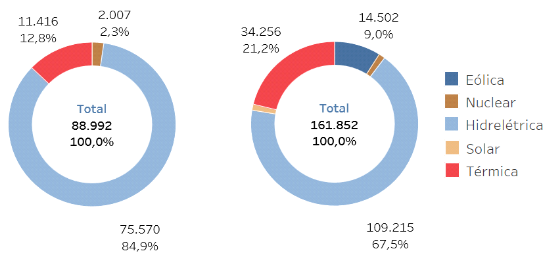

Desde o lançamento do Programa Prioritário de Termeletricidade (PPT), a capacidade instalada térmica nacional triplicou nos últimos 13 anos (34,2 GW em 2019 ante 11,4 GW em 2006), para dar mais segurança ao sistema e regularizar as sazonalidades das fontes renováveis (Gráfico 1).

Gráfico 1: Capacidade Instalada do Setor Elétrico Nacional em 2006 e 2019 em MW. Fonte: ONS, 2019

Gráfico 1: Capacidade Instalada do Setor Elétrico Nacional em 2006 e 2019 em MW. Fonte: ONS, 2019

Ainda que o Operador Nacional do Sistema (ONS, 2019) aponte um equilíbrio na geração de energia do Sistema Interligado Nacional (SIN), com baixo risco de déficit graças ao aumento da expansão térmica, mais de 40% da capacidade instalada tem o Custo Variável Unitário - CVU superior a R$250/MWh, um valor exorbitante. A operação do setor elétrico determina que essas usinas (CVU R$250/MWh) sejam despachadas por mérito econômico somente em situações hidrológicas críticas.

De acordo com o Instituto Ilumina (2019), apenas 11 GW possuem CVU inferior a R$250/MWh, e, ainda, 5GW são usinas a óleo combustível ou diesel que operam ao custo de R$1.700/MWh. Essas térmicas custosas esvaziam ainda mais os reservatórios das hidrelétricas, que são mais acionadas pelo seu baixo preço, provocando situação de hidrologia crítica e necessidade de mobilizar as térmicas ainda mais caras, que elevam o custo do setor e reduzem a competitividade do país.

Nesse contexto, o Rio de Janeiro apresenta características chaves que constituem sua vocação natural para ser a Capital da Energia e um dos principais players termelétricos competitivos do país, entre as quais se destacam:

i. Concentra 54% da produção de gás natural do Brasil e está fisicamente próximo aos principais campos produtores offshore, os quais já têm projetos de construção de rotas de escoamento para o continente;

ii. Tem conexão privilegiada à malha de gasodutos onshore do país e proximidade aos principais centros consumidores de gás;

iii. Conta com infraestrutura portuária adequada para importação de GNL como forma de complemento à demanda nacional.

Considera-se, também, como oportunidade para o Estado do Rio de Janeiro, a substituição prevista das térmicas a carvão que estão em processo de desativação. Atualmente, essas usinas representam 1,7 GW do sistema e possuem baixa eficiência térmica (em média 25%) na comparação com os projetos a gás natural ciclo combinado (em média 56%) em construção.

Estas usinas são mais modernas e eficientes tanto pelo rendimento energético, como pela redução dos gases causadores do efeito estufa (GEE), além do maior controle da emissão de material particulado e NOx. Destaca-se, aqui, as usinas Marlim Azul (565,5 MW) e a GNA III (1,6 GW), ambas com tecnologia a gás ciclo combinado, em construção no Estado do Rio de Janeiro.

Além dos benefícios ambientais e operativos do setor elétrico, a construção de termelétricas tem o potencial de recuperar a competitividade da indústria no Rio de Janeiro e viabilizar as rotas de escoamento do pré-sal, aumentando a oferta e pressionando a redução no preço da molécula no Estado, sendo capaz de gerar 45 mil novos empregos e arrecadação anual de R$ 2 bilhões em ICMS (EPE, 2018).

De acordo com o PDE 2027 (EPE, 2018), no curto e médio prazos, o gás natural liquefeito (GNL) importado representará o combustível padrão para o desenvolvimento de novas usinas.

Em um segundo momento, com o desenvolvimento das reservas do Pré-Sal, a oferta de gás nacional será ampliada com preços mais competitivos, graças ao aumento da concorrência nacional e internacional e, portanto, provocará a redução desejada do custo de operação do setor elétrico.

Os leilões de geração de energia elétrica da Aneel têm abrangência nacional e os empreendimentos vencedores são aqueles que apresentam o menor custo-benefício (ICB) em R$/MWh. Esse valor está diretamente relacionado ao volume do investimento (CAPEX) requerido para construção das termelétricas, os custos de O&M e também os encargos. Para isso, tornam-se cruciais as reformas e o redesenho do mercado de gás natural promovidos pelo governo.

Nessa direção, o Estado do Rio de Janeiro, por meio da Agência Reguladora de Energia e Saneamento Básico do Estado do Rio de Janeiro - Agenersa (2019), realizou deliberação para instituir a figura do agente livre e aumentar a competitividade na indústria.

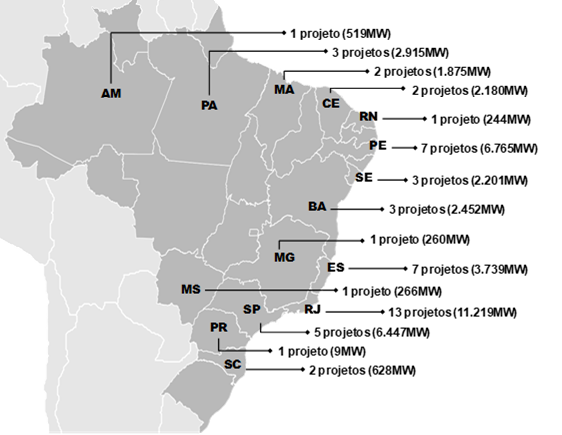

Como reflexo positivo dessas mudanças, observa-se na Figura 1 o resultado do cadastro na EPE dos empreendimentos que desejam participar do leilão de energia nova A-6 em 2019. O Rio de Janeiro foi o estado que mais recebeu propostas (13 projetos com 11,2GW) e obteve também o melhor resultado histórico comparado com leilões anteriores.

Figura 1. Empreendimentos Termelétricos a Gás Natural Cadastrados no Leilão A-6 de 2019 na EPE. Fonte: Elaboração própria a partir de EPE, 2019.

Figura 1. Empreendimentos Termelétricos a Gás Natural Cadastrados no Leilão A-6 de 2019 na EPE. Fonte: Elaboração própria a partir de EPE, 2019.

Ainda que o Rio de Janeiro tenha realizado mudanças significativas para aumentar a competitividade do gás no setor termelétrico, pelo menos outros 7 estados (BA, CE, ES, PA, PE, SE e SP) têm grandes projetos anunciados que poderão competir nesse e nos próximos leilões. Alguns desses estados apresentam regime tributário e de incentivos que os colocam numa posição competitiva artificialmente privilegiada, tornando o processo decisório mais acirrado frente aos 52 projetos distribuídos pelo Brasil (figura 1).

Os incentivos governamentais oferecidos por meio do ICMS incidente no gás e no CAPEX do projeto, a taxa de cobrança da TUSD (Tarifa de Uso do Sistema de Distribuição), o AFRMM (Adicional do Frete para a Renovação da Marinha Mercante) e o IRPJ (Imposto de Renda – Pessoa Jurídica) são exemplos de itens que podem resultar em assimetrias competitivas entre os estados e definir o vencedor dos próximos leilões.

Por meio do decreto n o 45.308/2015, o estado do RJ possui um modelo tributário no setor termelétrico competitivo. Como exemplo, os projetos das usinas de Marlim Azul (CVU R$ 85,00/MWh) e GNA III (CVU R$ 167/MWh), que apresentam os menores custos de operação térmica a gás natural do país (CCEE, 2019).

Logo, percebe-se a importância de manter uma boa estratégia econômica para o setor termelétrico a gás natural no Estado do Rio de Janeiro, como uma grande oportunidade de impulsionar a oferta do gás e retomar a competitividade da indústria fluminense.

Nos próximos três anos, supondo que o Estado consiga capturar a totalidade da expansão térmica a gás natural anunciada pelo PDE 2027, o efeito multiplicador poderia alavancar um investimento estimado de R$ 16 bilhões em infraestrutura, 16 mil novos empregos diretos e indiretos com renda média de R$ 7,2 mil e aumento na arrecadação de ICMS estimado em R$ 600 milhões por ano.

A avaliação de benefícios não se limita apenas à questão econômica estadual. Há vantagens estratégicas para o país, como: a ampliação da segurança na operação do SIN permitindo a entrada dos recursos renováveis, a geração mais próxima ao centro de carga com redução significativa das perdas e do investimento em transmissão, a mitigação do passivo ambiental frente ao uso de térmicas a óleo combustível, diesel ou carvão, bem como a expansão das

hidrelétricas na Amazônia.

Estão previstas, também, contrapartidas para diversificação e transição energética estadual, ou seja, as termelétricas instaladas no Rio de Janeiro deverão investir em compensação energética. Os projetos instalados deverão cumprir investimentos de 2% do custo do gás natural em fontes renováveis e eficiência energética, contribuindo para a transição energética no Estado do Rio de Janeiro.

Vanderlei Affonso Martins é Coordenador do Setor Elétrico do RJ, na subsecretaria de óleo, gás e energia da Secretaria de Desenvolvimento Econômico do Estado do RJ e pesquisador associado na FGV Energia.